ଭାରତର ଟିକସ ଢାଞ୍ଚାରେ ଏକ ବଡ଼ ପରିବର୍ତ୍ତନ ହେବା ପାଇଁ ସ୍ଥିର ହୋଇଛି । ୧୯୬୧ର ଦଶନ୍ଧି ପୁରୁଣା ଆୟକର ଆଇନକୁ ନୂତନ ଆୟକର ଆଇନ ୨୦୨୫ ଦ୍ୱାରା ବଦଳାଯିବ।

ଏପ୍ରିଲ ୧ରେ ନୂତନ ଆର୍ଥିକ ବର୍ଷ ଆରମ୍ଭ ହେବା ସହିତ, ଅନେକ ଗୁରୁତ୍ୱପୂର୍ଣ୍ଣ ଆୟକର ନିୟମରେ ପରିବର୍ତ୍ତନ ହୋଇ ଏହା କାର୍ଯ୍ୟକାରୀ ହେବ । ଯାହା ବେତନଭୋଗୀ ବ୍ୟକ୍ତି ଏବଂ ନିଯୁକ୍ତିଦାତାଙ୍କ ଉପରେ ପ୍ରଭାବ ପକାଇବ । ଭାରତର ଟିକସ ଢାଞ୍ଚାରେ ଏକ ବଡ଼ ପରିବର୍ତ୍ତନ ହେବା ନେଇ ସ୍ଥିର ହୋଇଛି, ଦଶନ୍ଧି ପୁରୁଣା ଆୟକର ଆଇନକୁ ନୂତନ ଆୟକର ଆଇନ ଦ୍ୱାରା ବଦଳାଯିବ। ପୁରୁଣା ବ୍ୟବସ୍ଥାକୁ ହଟାଇ, ଜଟିଳ ନିୟମକୁ ସୁଗମ କରିବାକୁ ଚେଷ୍ଟା ଚାଲିଥିବା ବେଳେ , କରଦାତାଙ୍କ ପାଇଁ ଅନୁପାଳନକୁ ଅଧିକ ସରଳ କରି ‘TAX’ ବ୍ୟବସ୍ଥାକୁ ସରଳ କରିବା ପାଇଁ ଆଇନ ଡିଜାଇନ୍ କରାଯାଇଛି।

ସବୁଠାରୁ ଉଲ୍ଲେଖନୀୟ ସାଂରଚନିକ ପରିବର୍ତ୍ତନ ମଧ୍ୟରୁ ଗୋଟିଏ ହେଉଛି ଆର୍ଥିକ ବର୍ଷ (FY) ଏବଂ ମୂଲ୍ୟାଙ୍କନ ବର୍ଷ (AY) ର ଦ୍ୱୈତ ଧାରଣାକୁ ଏକ ଶବ୍ଦ ସହିତ ବଦଳାଯିବା: “କର ବର୍ଷ”। ଏହି ପରିବର୍ତ୍ତନର ଲକ୍ଷ୍ୟ ହେଉଛି ଦୀର୍ଘକାଳୀନ ଦ୍ୱନ୍ଦ୍ୱକୁ ଦୂର କରିବା, ବିଶେଷକରି ପ୍ରଥମ ଥର କରଦାତାଙ୍କ ପାଇଁ, ଏକ ଏକୀକୃତ ସମୟସୀମା ମଧ୍ୟରେ ଆୟ ଉପାର୍ଜନ ଏବଂ ଟିକସ ମୂଲ୍ୟାଙ୍କନକୁ ସମାନ କରିବା ।

ଏପ୍ରିଲ ୧, ୨୦୨୬ ଠାରୁ କାର୍ଯ୍ୟକାରୀ ହେଉଥିବା ପ୍ରମୁଖ ଆୟକର ଅପଡେଟ୍ :

HRA ଛାଡ

ଘର ଭଡ଼ା ଭତ୍ତା (HRA) ବେତନଭୋଗୀ ବ୍ୟକ୍ତିମାନଙ୍କ ପାଇଁ ସବୁଠାରୁ ଗୁରୁତ୍ୱପୂର୍ଣ୍ଣ ଟିକସ-ସଞ୍ଚୟ ଉପାଦାନ ମଧ୍ୟରୁ ଗୋଟିଏ ହୋଇ ରହିଛି । ତଥାପି, ୧ ଏପ୍ରିଲରୁ ନିୟମ ଅନୁପାଳନକୁ କଡ଼ାକଡ଼ି ହୋଇଛି।

HRA ଛାଡ ଦାବି କରୁଥିବା କର୍ମଚାରୀମାନଙ୍କୁ ନିମ୍ନଲିଖିତ କାର୍ଯ୍ୟଗୁଡ଼ିକ ନିଶ୍ଚିତ କରିବାକୁ ପଡିବ:

- ବୈଧ ଭଡ଼ା ରସିଦ ଦାଖଲ

- ବାର୍ଷିକ ଭଡ଼ା ୧ ଲକ୍ଷ ଟଙ୍କାରୁ ଅଧିକ ହେଲେ ଘରମାଲିକଙ୍କ PAN ପ୍ରକାଶ

- ନିଯୁକ୍ତିଦାତାଙ୍କ ଦ୍ୱାରା ଡିଜିଟାଲ୍ ଟ୍ରାକିଂ ଏବଂ ଯାଞ୍ଚ

ଏହା ସହିତ, ଦାବି କରାଯାଇଥିବା HRA ଏବଂ ଘରମାଲିକଙ୍କ ଘୋଷଣା ମଧ୍ୟରେ ମେଳ ଖାଉ ନଥିବା ନିୟମକୁ ଚିହ୍ନଟ କରିବା ପାଇଁ ଆୟକର ବିଭାଗ ଦ୍ୱାରା ଡାଟା ଆନାଲିଟିକ୍ସ ର ବ୍ୟବହାର ବଢ଼ୁଛି । ନକଲି ଭଡ଼ା ରସିଦ କିମ୍ବା ବୃତ୍ତାକାର କାରବାର ମାମଲାଗୁଡ଼ିକ କଡ଼ା ଯାଞ୍ଚ ଅଧୀନରେ ରହିବ । ଉଚ୍ଚ ୫୦% HRA ଛାଡ ବର୍ଗ, ଯାହା ପୂର୍ବରୁ କେବଳ ମୁମ୍ବାଇ, କୋଲକାତା, ଦିଲ୍ଲୀ ଏବଂ ଚେନ୍ନାଇରେ ଲାଗୁ ହୋଇଥିଲା, ବର୍ତ୍ତମାନ ବେଙ୍ଗାଲୁରୁ, ହାଇଦ୍ରାବାଦ, ପୁଣେ ଏବଂ ଅହମ୍ମଦାବାଦକୁ ବିସ୍ତାର କରାଯାଇଛି । ଅନ୍ୟ ସମସ୍ତ ସହରରେ ୪୦% HRA ବର୍ଗ ହିଁ ଜାରି ରହିବ।

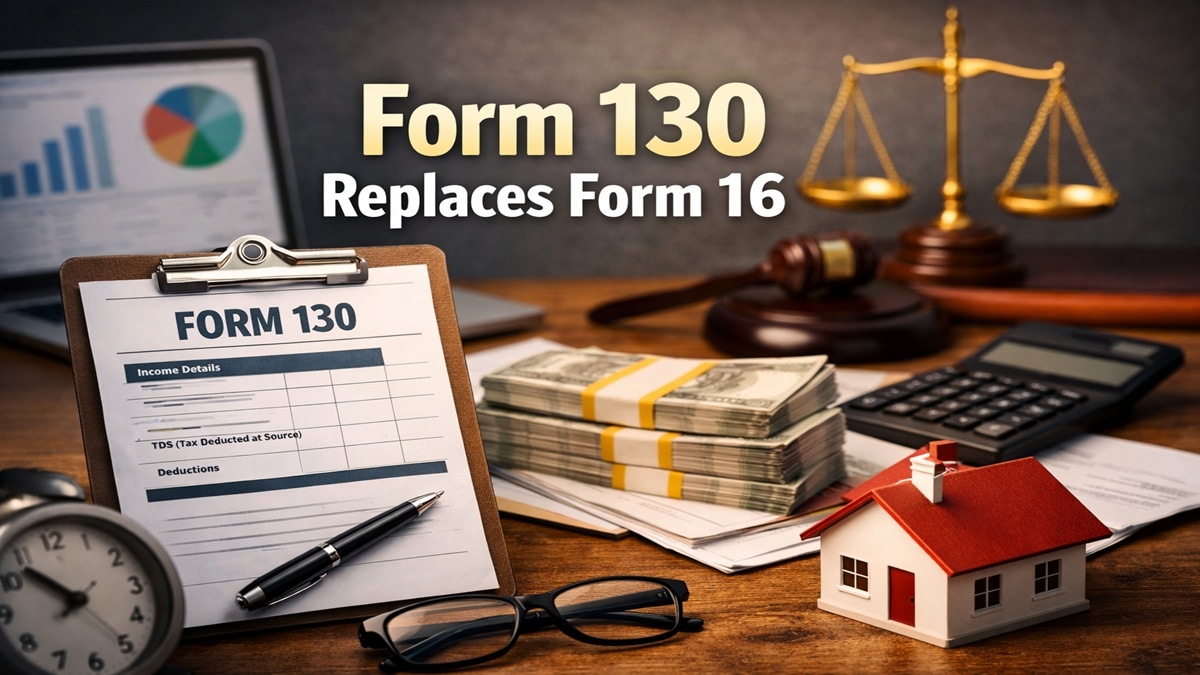

ଫର୍ମ ୧୬ ଫର୍ମ ୧୩୦ ଦ୍ୱାରା ପରିବର୍ତ୍ତିତ ହୋଇଛି

ଏପ୍ରିଲ ୧, ୨୦୨୬ ଠାରୁ, ନିଯୁକ୍ତିଦାତାମାନେ ଆଉ ଫର୍ମ ୧୬ ଜାରି କରିବେ ନାହିଁ । ଯାହାକୁ ନୂତନ ଆୟକର ଆଇନ ୨୦୨୫ ଅନୁଯାୟୀ ଫର୍ମ ୧୩୦ ଦ୍ୱାରା ବଦଳାଯିବ। ଫର୍ମ ୧୩୦ ଫର୍ମ ୧୬ ପରି ସମାନ ଉଦ୍ଦେଶ୍ୟ ସାଧନ କରେ । ଯାହା ବେତନଭୋଗୀ କର୍ମଚାରୀ ଏବଂ ପେନସନଭୋଗୀଙ୍କ ପାଇଁ ଏକ ‘ଟ୍ୟାକ୍ସ ଡିଡକ୍ଟ ଆଟ୍ ସୋର୍ସ’ (TDS)ର ପ୍ରମାଣପତ୍ର ପ୍ରଦାନ କରେ । ନୂତନ ଫର୍ମରେ ନିଯୁକ୍ତିଦାତା ଏବଂ କର୍ମଚାରୀ ବିବରଣୀ, ଦରମା ବିଭାଜନ, ଡିଡକ୍ଟସନ୍, ମୋଟ କରଯୋଗ୍ୟ ଆୟ, ଦେୟଯୋଗ୍ୟ କର, ଏବଂ TDS କିମ୍ବା TCS ବିବରଣୀ ସମେତ ଏକ ସରଳ ଓ ଅଧିକ ବିସ୍ତୃତ ଗଠନ ରହିବା ନେଇ କୁହାଯାଉଛି ।

ITR ଦାଖଲ କରିବାର ଶେଷ ତାରିଖ

୨୦୨୬-୨୭ ଟିକସ ବର୍ଷ ପାଇଁ ୧ ଏପ୍ରିଲ୍, ୨୦୨୬ ଠାରୁ କାର୍ଯ୍ୟକାରୀ ହୋଇ, କେନ୍ଦ୍ରୀୟ ବଜେଟ୍ ୨୦୨୬ ପରେ ମାନକ ITR ଦାଖଲ କରିବାର ଶେଷ ତାରିଖ ଅପଡେଟ୍ କରାଯାଇଛି:

ଜୁଲାଇ ୩୧, ୨୦୨୬: ବ୍ୟକ୍ତି, HUF, AOP ଏବଂ BOI ଙ୍କୁ ଟିକସ ଅଡିଟ୍ ଆବଶ୍ୟକ ନାହିଁ (ITR-1 ଏବଂ ITR-2 ପାଇଁ ଜରୁରୀ)।

ଅଗଷ୍ଟ ୩୧, ୨୦୨୬: ଅଣ-ଅଡିଟ୍ ବ୍ୟବସାୟ ମାମଲା, ଯେଉଁଥିରେ ITR-3 କିମ୍ବା ITR-4 ଦାଖଲ କରୁଥିବା ବୃତ୍ତିଗତ ଏବଂ ସ୍ୱ-ନିଯୁକ୍ତ କରଦାତା ଅନ୍ତର୍ଭୁକ୍ତ।

ଅକ୍ଟୋବର ୩୧, ୨୦୨୬: କର୍ପୋରେଟ୍ କରଦାତା ଏବଂ ଯେକୌଣସି ବ୍ୟବସାୟ/ବ୍ୟକ୍ତି ଯେଉଁମାନେ ଟିକସ ଅଡିଟ୍ ଅଧୀନରେ ଅଛନ୍ତି।

ସ୍କୁଲ୍ ଫିସ୍ ଏବଂ ଛାତ୍ରାବାସ ଭଡ଼ା

ପୁରୁଣା ବ୍ୟବସ୍ଥା ଅଧୀନରେ ପିଲାମାନଙ୍କ ଶିକ୍ଷା ସହିତ ଜଡିତ ଭତ୍ତାଗୁଡ଼ିକରେ ଯଥେଷ୍ଟ ବୃଦ୍ଧି ଘଟିଛି । ପ୍ରତି ପିଲାଙ୍କ ପାଇଁ ସ୍କୁଲ ଫିସ୍ ବାବଦକୁ ମାସିକ ୧୦୦ ଟଙ୍କାରୁ ୩,୦୦୦ ଟଙ୍କାକୁ ବୃଦ୍ଧି ହୋଇଥିବା ବେଳ ହଷ୍ଟେଲ ଭଡା ମାସିକ ୩୦୦ ଟଙ୍କାରୁ ୯,୦୦୦ ଟଙ୍କାକୁ ବୃଦ୍ଧି କରାଯାଇଛି ।

ମିଲ୍ କାର୍ଡ

ସୋଡେକ୍ସୋ କିମ୍ବା ସମାନ ପ୍ରଦାନକାରୀଙ୍କ ଭଳି ପ୍ଲାଟଫର୍ମ ମାଧ୍ୟମରେ ନିଯୁକ୍ତିଦାତାଙ୍କ ଦ୍ୱାରା ପ୍ରଦାନ କରାଯାଉଥିବା ଭୋଜନ ଭାଉଚର କିମ୍ବା କାର୍ଡଗୁଡ଼ିକ ଏକ ଲୋକପ୍ରିୟ କର-ଦକ୍ଷ ସୁବିଧା ହୋଇଛି । ନିଯୁକ୍ତିଦାତାଙ୍କ ଦ୍ୱାରା ପ୍ରଦାନ କରାଯାଇଥିବା ଭୋଜନ କାର୍ଡଗୁଡ଼ିକର କର ମୁକ୍ତ ସୀମା ଏବେ ଚାରିଗୁଣ ବୃଦ୍ଧି କରାଯାଇ ପ୍ରତି ଭୋଜନ ପାଇଁ ୫୦ରୁ ୨୦୦ଟଙ୍କା କରାଯାଇଛି । ପୁରୁଣା ଟିକସ ବ୍ୟବସ୍ଥା ଅଧୀନରେ ପ୍ରଯୁଜ୍ୟ ଏହି ସୁବିଧା ଏବେ ନିଯୁକ୍ତିଦାତାଙ୍କ ଦ୍ୱାରା ପ୍ରଦାନ କରାଯାଇଥିବା ଖାଦ୍ୟ ଏବଂ କୋଲଡ୍ରିଙ୍କସ୍ ଭଳି ପାନୀୟକୁ ଅନ୍ତର୍ଭୁକ୍ତ କରି,ଏହାକୁ ଦରମା ଭାଗରେ ଏକ ଗୁରୁତ୍ୱପୂର୍ଣ୍ଣ ଆର୍ଥିକ ଉପାଦାନ କରିଥାଏ ।

ଗିଫ୍ଟ ଭାଉଚର

କର୍ପୋରେଟ୍ ଉପହାର କାର୍ଡ, ଭାଉଚର ଏବଂ କୁପନ ପାଇଁ ବାର୍ଷିକ କର-ମୁକ୍ତ ସୀମା ପ୍ରତି କର୍ମଚାରୀଙ୍କ ପାଇଁ ୫,୦୦୦ରୁ ୧୫,୦୦୦ଟଙ୍କାକୁ ବୃଦ୍ଧି କରାଯାଇଛି । ଗୁରୁତ୍ୱପୂର୍ଣ୍ଣ କଥା ହେଉଛି, ଏହି ସୁବିଧା ବର୍ତ୍ତମାନ ପୁରୁଣା ଏବଂ ନୂତନ ଟିକସ ବ୍ୟବସ୍ଥା ମଧ୍ୟରେ ଉପଲବ୍ଧ ହେବ, ଯାହା କରଦାତାଙ୍କ ପାଇଁ ନିୟମ ସବୁକୁ ଅଧିକ ସରଳ କରିବାରେ ସାହାଯ୍ୟ କରିବ।

ଡେରିଭେଟିଭ୍ସ ଉପରେ ସିକ୍ୟୁରିଟିଜ୍ ଟ୍ରାଞ୍ଜାକ୍ସନ୍ ଟ୍ୟାକ୍ସ (STT) ବୃଦ୍ଧି

ସରକାର ଇକ୍ୱିଟି ଡେରିଭେଟିଭ୍ସ ଉପରେ ସିକ୍ୟୁରିଟିଜ୍ ଟ୍ରାଞ୍ଜାକ୍ସନ୍ ଟ୍ୟାକ୍ସ (STT) ହାର ବୃଦ୍ଧି କରିଛନ୍ତି ଆୟକର ବିଭାଗ । ଯାହା ଏପ୍ରିଲ ୧,୨୦୨୬ ଠାରୁ ଲାଗୁ ହେବ । ଏହା ଇକ୍ୱିଟି ଡେରିଭେଟିଭ୍ସରେ ବ୍ୟବସାୟୀମାନଙ୍କୁ ପ୍ରଭାବିତ କରିବ, କାରବାର ଖର୍ଚ୍ଚ ସାମାନ୍ୟ ବୃଦ୍ଧି କରିବ ।

- ଫ୍ୟୁଚର୍ସ: ବିକ୍ରୟ ଉପରେ STT ୦.୦୫% (୦.୦୨% ରୁ) କୁ ବୃଦ୍ଧି ପାଇବ।

- ବିକଳ୍ପ (ପ୍ରିମିୟମ୍): ବିକ୍ରୟ ଉପରେ STT ୦.୧୫% (୦.୧୦% ରୁ) କୁ ବୃଦ୍ଧି ପାଇବ।

- ବିକଳ୍ପ (ବ୍ୟବହାର): STT ୦.୧୫% (୦.୧୨୫% ରୁ) କୁ ବୃଦ୍ଧି ପାଇବ।

ବଜେଟ୍ ୨୦୨୬ରେ ଘୋଷଣା କରାଯାଇଥିବା ଏହି ପରିବର୍ତ୍ତନଗୁଡ଼ିକ ଅତିରିକ୍ତ ରାଜସ୍ୱ ସୃଷ୍ଟି କରିବା ସହିତ F&O ସେଗମେଣ୍ଟରେ ଅତ୍ୟଧିକ ଆକଳନମୂଳକ ବାଣିଜ୍ୟକୁ ନିୟନ୍ତ୍ରଣ କରିବା ଲକ୍ଷ୍ୟ ରଖିଛି।

ସଭୌମ ସୁନା ବଣ୍ଡ୍ ଟିକସ ନିୟମ

ଏପ୍ରିଲ ୧ରୁ, ସଭୌମ ସୁନା ବଣ୍ଡ୍ (SGBs) ର ଟିକସ ଚିକିତ୍ସାକୁ କଡ଼ାକଡ଼ି କରାଯାଇଛି । ମୁକ୍ତି ଉପରେ ପୁଞ୍ଜି ଲାଭ ଟିକସ ଛାଡ଼ ବର୍ତ୍ତମାନ କେବଳ ମୂଳ ଗ୍ରାହକମାନଙ୍କ ପାଇଁ ଉପଲବ୍ଧ ହେବ, ଯେଉଁମାନେ ପରିପକ୍ୱତା ପର୍ଯ୍ୟନ୍ତ ବଣ୍ଡ ଧାରଣ କରନ୍ତି । ଦ୍ୱିତୀୟ ବଜାରରୁ ଷ୍ଟକ୍ ଏକ୍ସଚେଞ୍ଜ ମାଧ୍ୟମରେ SGB କ୍ରୟ କରୁଥିବା ନିବେଶକମାନେ ଆଉ ଏହି ଛାଡ଼ର ଉପଭୋଗ କରିବେ ନାହିଁ ଏବଂ ମୁକ୍ତି ପରେ ପୁଞ୍ଜି ଲାଭ କର ଦେବାକୁ ବାଧ୍ୟ ହେବେ ।

ଲାଭାଂଶ ଏବଂ ମ୍ୟୁଚୁଆଲ୍ ଫଣ୍ଡ ଆୟ ନିୟମ

ଏପ୍ରିଲରୁ, ଲାଭାଂଶ ଆୟ କିମ୍ବା ମ୍ୟୁଚୁଆଲ୍ ଫଣ୍ଡ ୟୁନିଟ୍ ରୁ ଆୟ ଅର୍ଜନ କରିବା ପାଇଁ ବ୍ୟବହୃତ ଋଣ ପାଣ୍ଠି ଉପରେ ହୋଇଥିବା ସୁଧ ଖର୍ଚ୍ଚ ପାଇଁ କୌଣସି ହ୍ରାସ ଅନୁମତି ଦିଆଯିବ ନାହିଁ । ପୂର୍ବରୁ, ଏକ ସୀମିତ ହ୍ରାସ (ମୋଟ ଆୟର ୨୦% ପର୍ଯ୍ୟନ୍ତ) ଅନୁମତି ଦିଆଯାଇଥିଲା । ବର୍ତ୍ତମାନ, ସୁଧ ଖର୍ଚ୍ଚ ପାଇଁ କୌଣସି ଅଫସେଟ୍ ବିନା ‘ଅନ୍ୟାନ୍ୟ ଉତ୍ସରୁ ଆୟ’ ଶୀର୍ଷକ ଅଧୀନରେ ସମ୍ପୂର୍ଣ୍ଣ ଆୟ ଉପରେ ମୋଟ ଆଧାରରେ କର ଲାଗୁ ହେବ । ଏହା ଲାଭାଂଶ-ଉତ୍ପାଦନକାରୀ ସେୟାର କିମ୍ବା ମ୍ୟୁଚୁଆଲ୍ ଫଣ୍ଡରେ ନିବେଶ କରିବା ପାଇଁ ଋଣ ନେବାର କର ସୁବିଧାକୁ ହଟାଇ ଦିଏ ।

ସେୟାର ବାଇବ୍ୟାକ୍ କର

ଏପ୍ରିଲ ପହିଲାରୁ, ସେୟାର ବାଇବ୍ୟାକ୍ ରୁ ସେୟାରଧାରୀମାନଙ୍କ ଦ୍ୱାରା ପ୍ରାପ୍ତ ଆୟକୁ ଡିମିଡ୍ ଡିଭେଣ୍ଡ ଭାବରେ ବିବେଚନା କରାଯିବା ପରିବର୍ତ୍ତେ ସେମାନଙ୍କ ହାତରେ ପୁଞ୍ଜି ଲାଭ ଭାବରେ କର ଲାଗୁ ହେବ । ଟିକସ ଏବେ କେବଳ ଲାଭ (ବିକ୍ରୟ ବିଚାର ବିନିଯୋଗ ଅଧିଗ୍ରହଣ ମୂଲ୍ୟ ହ୍ରାସ) ଉପରେ ଲାଗୁ ହେବ, ଯାହା ଦୀର୍ଘକାଳୀନ ନିବେଶକମାନଙ୍କ ପାଇଁ ଲାଭାଂଶ ଆୟ ଭାବରେ ପୂର୍ବ ସ୍ଲାବ୍-ହାର କର ତୁଳନାରେ ଅଧିକ ଲାଭଦାୟକ କରିବ ।

ଟିଡିଏସ୍ କଟାଇବା ପାଇଁ ଏକକ ଘୋଷଣାନାମା

ନିବେଶକମାନେ ଏବେ ଡିଭିଡେଣ୍ଟ, ସିକ୍ୟୁରିଟିଜ୍ / ବଣ୍ଡ୍ ଉପରେ ସୁଧ ଏବଂ ମ୍ୟୁଚୁଆଲ୍ ଫଣ୍ଡ ଆୟ ସମେତ ବହୁବିଧ ଆୟ ପ୍ରଣାଳୀରେ ଟିଡିଏସ୍ କଟାଇବା କିମ୍ବା କମ କାଟିବା ପାଇଁ ଡିପୋଜିଟୋରୀ (NSDL କିମ୍ବା CDSL) ରେ ସିଧାସଳଖ ଏକକ ଘୋଷଣାନାମା (ଫର୍ମ 15G କିମ୍ବା 15H) ଦାଖଲ କରିପାରିବେ । ଏହା ଡିମାଟ୍ ଫର୍ମରେ ରଖାଯାଇଥିବା ସିକ୍ୟୁରିଟିଜ୍ ପାଇଁ ପ୍ରଯୁଜ୍ୟ ଏବଂ ପ୍ରତ୍ୟେକ କମ୍ପାନୀ କିମ୍ବା ପାଣ୍ଠି ଗୃହକୁ ପୃଥକ ଦାଖଲ କରିବାର ଆବଶ୍ୟକତାକୁ ଦୂର କରି କାଗଜପତ୍ରକୁ ଯଥେଷ୍ଟ ହ୍ରାସ କରେ ।

ପ୍ରବାସୀ ଭାରତୀୟଙ୍କ ସହିତ ସମ୍ପତ୍ତି କାରବାର ପାଇଁ ସରଳୀକୃତ ଟିଡିଏସ୍ ନିୟମ

ଚଳିତ ବର୍ଷ ଏପ୍ରିଲ ମାସ ଠାରୁ, ଅଣ-ନିବାସୀ ଭାରତୀୟ (NRI)ଙ୍କ ଠାରୁ ଅସ୍ଥାବର ସମ୍ପତ୍ତି କ୍ରୟ କରୁଥିବା ବାସିନ୍ଦା କ୍ରେତାମାନେ ସେମାନଙ୍କର ନିଜସ୍ୱ ପାନ୍-ଆଧାରିତ ଚାଲାଣ ବ୍ୟବହାର କରି ଟିଡିଏସ୍ କାଟି ଜମା କରିପାରିବେ । ଏକ ପୃଥକ ଟିକସ କାଟିବା ଆକାଉଣ୍ଟ ନମ୍ବର (TAN) ପାଇବାର ପୂର୍ବ ଆବଶ୍ୟକତାକୁ ହଟାଇ ଦିଆଯାଇଛି, ଯାହା ପ୍ରକ୍ରିୟାକୁ ସରଳ ଏବଂ ବାସିନ୍ଦା-ରୁ-ନିବାସୀ ସମ୍ପତ୍ତି କାରବାର ସହିତ ସଂଯୁକ୍ତ କରିଛି।

ମୋଟର ଦୁର୍ଘଟଣା ଦାବି ଟ୍ରିବ୍ୟୁନାଲ (MACT) ସୁଧ ଉପରେ ଟିକସ ଛାଡ଼

ଏପ୍ରିଲରୁ, ମୋଟର ଦୁର୍ଘଟଣା ଦାବି ଟ୍ରିବ୍ୟୁନାଲ ଦ୍ୱାରା କ୍ଷତିପୂରଣ ରାଶି ଉପରେ ଜଣେ ବ୍ୟକ୍ତି (କିମ୍ବା ସେମାନଙ୍କର ଆଇନଗତ ଉତ୍ତରାଧିକାରୀ)ଙ୍କୁ ପ୍ରଦାନ କରାଯାଇଥିବା ସୁଧ ଆୟକରରୁ ସମ୍ପୂର୍ଣ୍ଣ ମୁକ୍ତ ହେବ । ଏପରି ସୁଧ ଉପରେ କୌଣସି TDS କଟାଯିବ ନାହିଁ, ଯାହା ଦୁର୍ଘଟଣା ପୀଡିତ ଏବଂ ସେମାନଙ୍କ ପରିବାରକୁ କୌଣସି ଟିକସ ବୋଝ ବିନା ସମ୍ପୂର୍ଣ୍ଣ ରାଶି ପାଇବା ନିଶ୍ଚିତ କରି ଯଥେଷ୍ଟ ଆଶ୍ୱସ୍ତି ପ୍ରଦାନ କରିବ ।

also read : https://purvapaksa.com/the-truth-of-ganga-yamuna-tehzeeb-and-the-impact-of-dhurandhar/